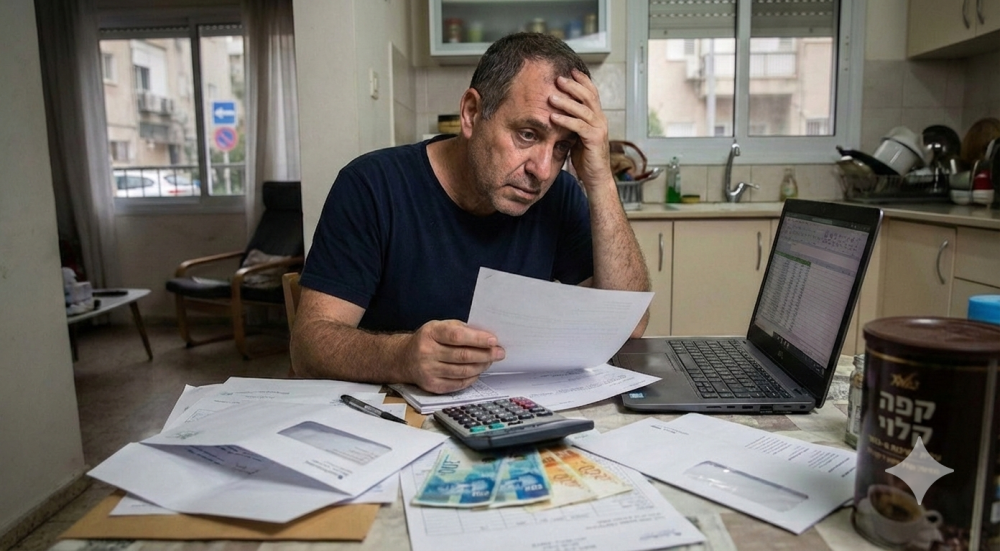

רובנו גדלנו על המשפט "בפיקדון לפחות אין הפתעות". הבעיה היא שב-2026 אין צורך בהפתעה כדי להפסיד כסף. מספיק להשאיר סכום גדול בפיקדון עם תשואה מוגבלת בזמן שיוקר המחיה שוחק את הערך האמיתי של הכסף.

בנק ישראל הוריד בתחילת ינואר 2026 את הריבית ל-4.0 אחוז והסביבה המוניטרית השתנתה שוב. במקביל האינפלציה השנתית בינואר 2026 ירדה ל-1.8 אחוז, כלומר הכסף אולי נשמר על המסך אבל הערך שלו עדיין נשחק לאורך זמן אם התשואה נטו נמוכה מדי.

הטעות השקטה של כולנו

הטעות הנפוצה היא לא עצם הפיקדון אלא זה שהוא נשאר ברירת מחדל לשנים - בלי בדיקה מחדש של תנאים ואלטרנטיבות, מסלול, נזילות ומס.

"לרוב האנשים הפיקדון נותן תחושת ביטחון, אבל ביטחון שלא מייצר תשואה מספקת הופך עם השנים לקנס מתמשך," אומר מומחה פיננסי שמלווה חוסכים ומשפחות. "כשסכומים גדולים תקועים באותה בחירה בגלל נוחות, הפער מצטבר לאלפי שקלים בשנה בלי שאף אחד מרגיש את המכה ביום אחד."

גלו כמה אתם יכולים לחסוך

בחרו את טווח הגיל שלכם:

למה זה כואב במיוחד כשיש סכום גדול?

הבעיה מתעצמת ככל שהסכום גבוה יותר - כי כל אחוז תשואה הופך לכסף אמיתי. גם אם הפיקדון נראה סביר בטווח קצר, לאורך זמן ההפרש מול אלטרנטיבות סולידיות יכול להפוך לפער משמעותי.

"זה לא סיפור של להמר או לקפוץ למניות," מוסיף היועץ. "הרבה פעמים מדובר בהחלפה של מוצר חיסכון קצר טווח במוצר אחר שמבוסס על נכסים סולידיים יותר, ועדיין עם מסגרת ברורה ונזילות שמותאמת לצורך."

מה האלטרנטיבה שהשוק מדבר עליה?

בשוק הכסף יש היום יותר תחרות וכלים שמיועדים בדיוק למי שמחפש סולידי ונזיל - למשל קרנות כספיות, מסלולי שוק כסף ומוצרים שמבוססים על מק"מ ואג"ח ממשלתיות קצרות, כחלק מרפורמות שמטרתן להגדיל תחרות ולאפשר לציבור להשיג תשואה טובה יותר על חיסכון קצר טווח.

"מי שמחזיק כסף נזיל צריך לשאול שאלה אחת פשוטה - האם אני מקבל על הנזילות הזו את המקסימום הסביר בסיכון נמוך, או שאני משלם פרמיית עצלות לבנק," אומר היועץ. "במקרים רבים הבדיקה עצמה היא ההבדל בין כסף שעומד במקום לכסף שמתחיל לעבוד."

אז מה כדאי לי לעשות?

פיקדון בנקאי לא בהכרח טעות הטעות היא להישאר איתו על אוטומט בלי לבדוק אחת לתקופה אם התנאים שלכם עדיין תחרותיים כי כל חודש שעובר אתם עלולים להשאיר כסף על השולחן וזה מצטבר לאלפי שקלים בשנה בדיקה קצרה של הריבית בפיקדון מול אלטרנטיבות סולידיות ונזילות תראה מיד אם אתם בצד שמרוויח או בצד שמממן את הבנק. מומלץ לבדוק על כלים אצל סוכני ביטוח ויועצים פיננסים אלטנטיבים להשקעה כמו - קרנות השתלמות, קרנות גמל להשקעה ומוצרים פיננסים נוספים.

השאירו פרטים לבדיקת זכאות

ללא עלות וללא התחייבות

שלב 1 מתוך 2

50,000+

לקוחות מרוצים

4.9

דירוג ממוצע

100%

מאובטח ומוגן

15+

שנות ניסיון

הבהרה: הכתוב אינו ייעוץ השקעות או ייעוץ פיננסי, וכל החלטה צריכה להיעשות לפי צורך אישי, טווח זמן ורמת סיכון.